ホーム > 組織でさがす > 財務部 > 税務課 > 法人事業税

関連分野

- くらし

- 県外の方

- 県税・税金

更新日付:2025年10月29日 税務課

法人事業税

| ◆ トピックス R6.3.11 「各種申請用紙ダウンロード~法人県民税・法人事業税~」を更新しました。 |

法人事業税の概要

事業者が事業を行う場合には、道路・港湾・橋梁などの公共施設を利用するほか様々な公共サービスを受けています。法人事業税は、そのサービスの費用の一部を法人の事業者に負担していただくものです。

納める人

県内に事務所または事業所を有して事業を行う法人

納める額

課税標準額(所得割等)×税率

※下記税率の区分に応じて計算した額です。

税率

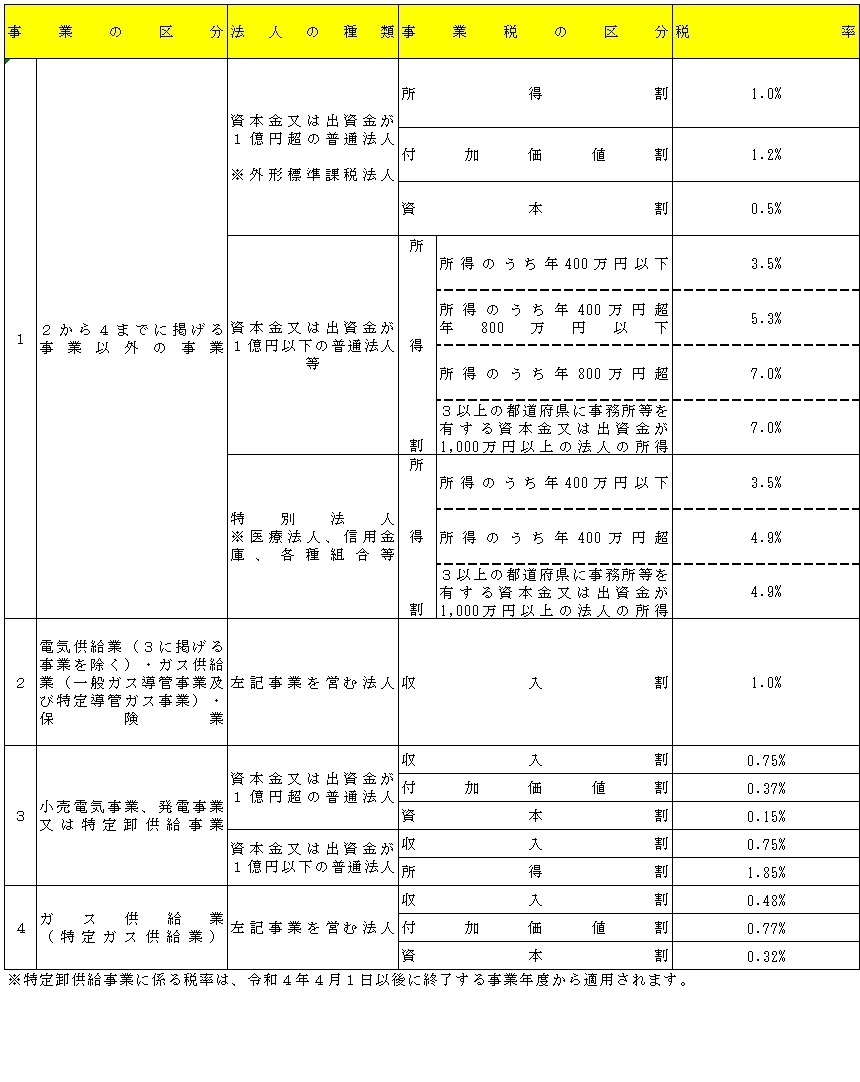

令和4年4月1日以後に開始する事業年度

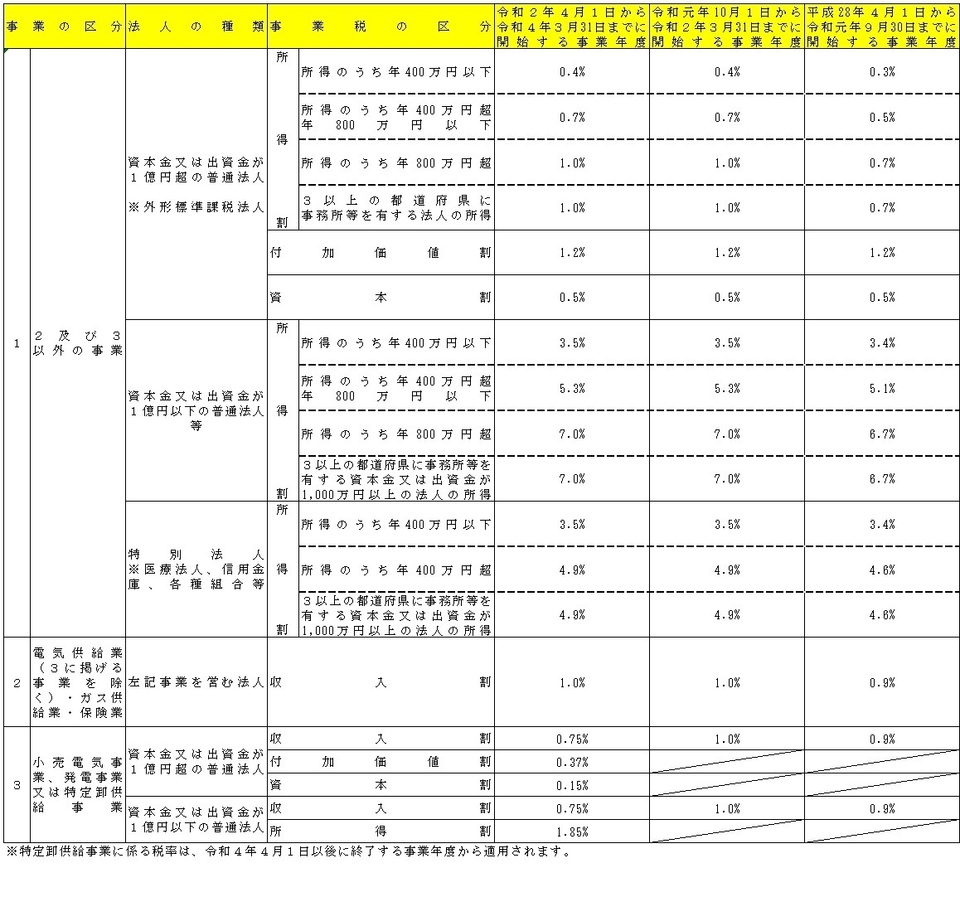

令和4年3月31日までに開始する事業年度

注1

開始事業年度によって税率が異なりますので、ご注意ください。

注2

事業年度の月数の数え方=1月に満たないときは1月とし、1月を超えるときは1月に満たない端数も1月に数えてください。

注3

資本金1億円超の法人を対象とする外形標準課税制度が平成16年4月1日以後開始事業年度から適用されています。

注4 付加価値割の課税標準

報酬給与額+純支払利子+純支払賃借料±単年度損益

注5 資本割の課税標準

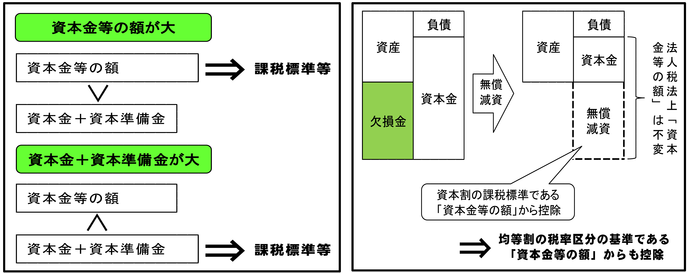

法人税法第2条第16号に規定する資本金等の額

※平成27年4月1日以後に開始する事業年度については、資本金等の額に無償増資及び無償減資等による加算・控除を行った金額が、事業年度終了の日における資本金及び資本準備金の合算額に満たない場合には、当該事業年度の資本金等の額は、事業年度終了の日における資本金及び資本準備金の合算額とします。

開始事業年度によって税率が異なりますので、ご注意ください。

注2

事業年度の月数の数え方=1月に満たないときは1月とし、1月を超えるときは1月に満たない端数も1月に数えてください。

注3

資本金1億円超の法人を対象とする外形標準課税制度が平成16年4月1日以後開始事業年度から適用されています。

注4 付加価値割の課税標準

報酬給与額+純支払利子+純支払賃借料±単年度損益

注5 資本割の課税標準

法人税法第2条第16号に規定する資本金等の額

※平成27年4月1日以後に開始する事業年度については、資本金等の額に無償増資及び無償減資等による加算・控除を行った金額が、事業年度終了の日における資本金及び資本準備金の合算額に満たない場合には、当該事業年度の資本金等の額は、事業年度終了の日における資本金及び資本準備金の合算額とします。

「特別法人事業税」・「特別法人事業譲与税」について

平成31年度の税制改正において、大都市に税収が集中する構造的な課題に対処し、都市・地方の持続可能な発展のための地方税体系を構築する観点から、地方法人課税における新たな偏在是正措置として、「特別法人事業税」及び「特別法人事業譲与税」が創設されました。

詳しくは、「特別法人事業税・特別法人事業譲与税」のページをご覧ください。

納税手続

法人が納付すべき税額を自ら計算し、県に申告し、納税していただきます。

申告書等は、「各種申請用紙ダウンロード ~法人県民税・法人事業税~」のページからダウンロードできます。

※2以上の都道府県に事務所等を有する法人の法人県民税・事業税の申告、届出等のお問い合わせは、青森県中央県税事務所までお願いします。

申告書等は、「各種申請用紙ダウンロード ~法人県民税・法人事業税~」のページからダウンロードできます。

※2以上の都道府県に事務所等を有する法人の法人県民税・事業税の申告、届出等のお問い合わせは、青森県中央県税事務所までお願いします。

法人事業税の電子申告について

青森県では、地方税共同機構が運営する地方税ポータルシステム(通称「eLTAX:エルタックス」)を利用して、インターネットによる法人県民税・法人事業税・特別法人事業税の申告受付を行っています。

申告書を県税事務所へ持参したり、郵送したりしなくても、自宅やオフィスのパソコンからインターネットを利用して申告できます。

ご利用方法等、詳細については、「法人県民税・法人事業税・特別法人事業税の電子申告について」のページをご覧ください。

申告書を県税事務所へ持参したり、郵送したりしなくても、自宅やオフィスのパソコンからインターネットを利用して申告できます。

ご利用方法等、詳細については、「法人県民税・法人事業税・特別法人事業税の電子申告について」のページをご覧ください。

法人事業税の電子納税について

eLTAXを利用して、インターネットによる法人県民税・法人事業税・特別法人事業税の電子納税(共通納税)を行うことができます。

共通納税では、インターネットバンキングやATMから納税手続を行うほか、事前に登録した金融機関口座から引き落としができるダイレクト納付により、全ての都道府県・市町村を対象として、複数の地方公共団体へ一括して納税することができます。また、代理人に依頼して納税することもできます。

なお、共通納税で納付する場合、領収証書は発行されませんので、領収証書が必要な場合は、金融機関や県税事務所の窓口で納税してください。

詳細については、eLTAXホームページ(「共通納税とは」)をご覧ください。

「地方税共通納税システムで業務効率化!」(地方税共同機構) [4943KB]

[4943KB]

共通納税では、インターネットバンキングやATMから納税手続を行うほか、事前に登録した金融機関口座から引き落としができるダイレクト納付により、全ての都道府県・市町村を対象として、複数の地方公共団体へ一括して納税することができます。また、代理人に依頼して納税することもできます。

なお、共通納税で納付する場合、領収証書は発行されませんので、領収証書が必要な場合は、金融機関や県税事務所の窓口で納税してください。

詳細については、eLTAXホームページ(「共通納税とは」)をご覧ください。

「地方税共通納税システムで業務効率化!」(地方税共同機構)

[4943KB]

地方法人課税の改正

これまでの改正については以下のページ等をご覧ください。

- R1.8.7 平成31年度 地方法人課税の改正について

法人県民税・法人事業税Q&A

法人事業税に関する質問については、「法人県民税・法人事業税Q&A」のページをご覧ください。

関連ページ

この記事についてのお問い合わせ

【県税に関するお問い合わせ】

◆青森県中央県税事務所 017-734-9972 (青森市、東津軽郡)

◆青森県中南県税事務所 0172-32-4341 (弘前市、黒石市、平川市、中津軽郡、南津軽郡)

◆青森県三八県税事務所 0178-27-4455 (八戸市、三戸郡)

◆青森県西北県税事務所 0173-34-3141 (五所川原市、つがる市、西津軽郡、北津軽郡)

◆青森県上北県税事務所 0176-23-4241 (十和田市、三沢市、上北郡)

◆青森県下北県税事務所 0175-22-3105 (むつ市、下北郡)

【県税ホームページに関するお問い合わせ】

青森県財務部税務課

◆青森県中央県税事務所 017-734-9972 (青森市、東津軽郡)

◆青森県中南県税事務所 0172-32-4341 (弘前市、黒石市、平川市、中津軽郡、南津軽郡)

◆青森県三八県税事務所 0178-27-4455 (八戸市、三戸郡)

◆青森県西北県税事務所 0173-34-3141 (五所川原市、つがる市、西津軽郡、北津軽郡)

◆青森県上北県税事務所 0176-23-4241 (十和田市、三沢市、上北郡)

◆青森県下北県税事務所 0175-22-3105 (むつ市、下北郡)

【県税ホームページに関するお問い合わせ】

青森県財務部税務課

電話:017-734-9064(直通)

FAX:017-734-8008

この記事をシェアする

フォローする