ホーム > 組織でさがす > 財務部 > 税務課 > 不動産取得税 Q&A

関連分野

- くらし

- 県外の方

- 県税・税金

更新日付:2025年10月29日 税務課

不動産取得税 Q&A

- Q1 不動産を取得した場合、納税通知書が送付される時期は?

- Q2 共有で不動産を取得したときの課税は?

- Q3 住宅や住宅用土地の軽減申請に必要な書類等は?

- Q4 特例適用住宅等用地の軽減額の計算方法は?

- Q5 住宅を新築した場合の軽減措置は?

- Q6 耐震基準適合既存住宅に係る新耐震基準適合証明とは?

- Q7 住宅用土地の軽減申請の期限は?

- Q8 災害による減免制度は?

- Q9 農地等の生前贈与を受けた場合の軽減制度は?

- Q10 相続時精算課税制度を利用して生前贈与を受けた場合の課税は?

Q1 不動産を取得した場合、納税通知書が送付される時期は?

Q1

土地や家屋を購入したり、家屋を新築した場合、不動産取得税が課税されると聞きましたが、不動産取得税の納税通知書はいつ頃送られてくるのですか?

A1

不動産を売買等により取得した場合には、所有権移転登記後おおむね3~4か月後に納税通知書を送付しています。

ただし、農地を農地法の転用許可を得て取得した場合や併用住宅を取得したなどの場合には、価格についての調査が必要ですので、調査のうえ、納税通知書の送付がさらに数か月後になります。

また、新築した家屋の場合など固定資産課税台帳に価格が登録されていないときは、調査のうえ、評価額を決定することになりますので、新築後おおむね6か月~1年後に納税通知書を送付しています。

詳しくは、最寄りの県税事務所課税第二(課税)課にお問い合わせください。

Q2 共有で不動産を取得したときの課税は?

Q2

土地と家屋を夫婦共有で取得しましたが、課税はどうなりますか?

A2

不動産を共有名義で取得された場合は、共有者全員に納税の告知を行うため全員に納税通知書を送付しています。

それぞれの納税通知書には同じ税額が記載されていますが、共有者全員での税額であり、一人分の税額ではありません。

納付につきましては、共有者全員で相談し、共有者のうち、一人の方に送付している納付書付納税通知書で納めてください。

詳しくは、最寄りの県税事務所課税第二(課税)課にお問い合わせください。

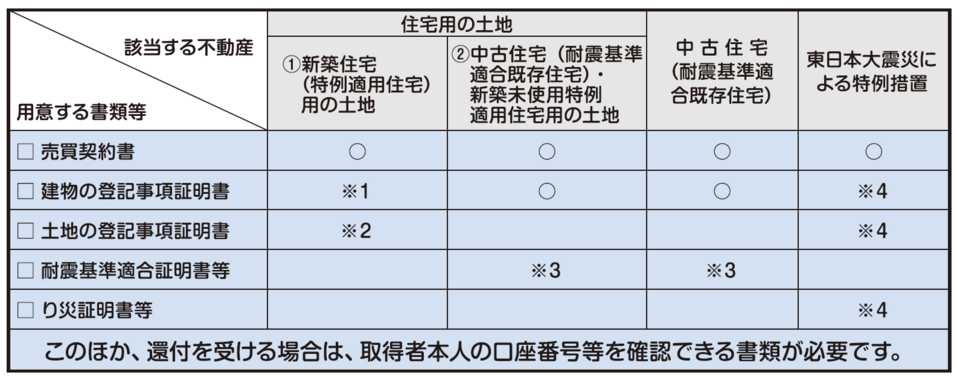

Q3 住宅や住宅用土地の軽減申請に必要な書類等は?

Q3

軽減制度の対象となる住宅や住宅用土地を取得しましたが、軽減申請に必要な書類を教えてください。

A3

申請に必要な書類等は各種申請用紙のほか、次のとおりです。

(申請用紙は、「各種申請用紙ダウンロード~不動産取得税~」ページからダウンロードできます。)

なお、軽減制度については、「不動産取得税の軽減制度」のページを参照してください。

※2 土地と住宅の取得者が異なる場合は、住宅が新築された時点の土地と建物の登記事項証明書など、権利関 係を示す書類が必要です。

※3 中古住宅(耐震基準適合既存住宅)のうち、新耐震基準に適合していることが証明された住宅を取得した方 は、耐震基準適合証明書、住宅性能評価書又は保険付保証明書のいずれかの写しが必要です。

※4 東日本大震災による不動産取得税の特例措置の適用を受ける場合には、滅失し、又は損壊したことを証するり災証明書のほか、被災家屋の床面積又は従前の土地の面積を証する書類(り災した年の固定資産評価証明書等)が必要です。

申請に必要な書類は、対象となる物件や取得要件により異なる場合がありますので、詳しくは最寄りの県税事務所課税第二(課税)課にお問い合わせください。

Q4 特例適用住宅等用地の軽減額の計算方法は?

Q4

特例適用住宅等の用に供する土地についての軽減制度がありますが、その軽減額の計算方法について教えてください。

A4

特例適用住宅等の用に供する土地についての軽減制度については、「不動産取得税の軽減制度」のページを参照してください。

ここでは、参考として、簡易な例に基づき、軽減額のおおまかな計算方法についてお知らせします。

<例>

令和2年4月1日に、土地250平方メートル(評価額10,000,000円)を取得し、令和2年7月1日に、この土地の上に床面積150平方メートルの特例適用住宅(50平方メートル以上240平方メートル以内の新築住宅)を新築した場合の軽減額の計算方法は、以下のとおりです。

土地の税額 10,000,000×1/2×税率3%=150,000円

軽減額の計算(aかbのいずれか大きい額)

a.45,000円

b.土地1平方メートル当たりの価格 × 住宅の床面積の2倍(上限200平方メートル) × 3%

【結果】

(10,000,000 × 1/2 ÷ 250)× 200(<150×2)×3% = 120,000円

120,000円 > 45,000円 → 軽減額 120,000円

※ 税額 150,000円 - 軽減額 120,000円 = 30,000円 (軽減後税額)

なお、上記はあくまで簡易な例での計算方法を示したもので、複数筆の土地の場合や、評価額等の関係から生じる端数の処理など、若干計算方法において異なる取扱いが必要な場合もありますので、具体的には、最寄りの県税事務所課税第二(課税)課にお問い合わせください。

Q5 住宅を新築した場合の軽減措置は?

Q5

現在住宅を新築中なのですが、何か軽減措置はありますか?

A5

その住宅の床面積が50平方メートル(一戸建以外の貸家住宅の場合は40平方メートル)以上240平方メートル以下のものであれば、価格から一戸につき最高1,200万円が控除されます。

(認定長期優良住宅の新築については,最高1,300万円が控除されます。)

なお、上記床面積には、住宅と一構となる車庫や物置等の住宅用附属家の床面積が含まれます。

<例>

住宅が古くなったので、令和2年12月に新しく床面積200平方メートルの住宅を新築したが、新築した住宅の隣に、15年前に父親名義で建てた床面積60平方メートルの車庫がある場合。

特例適用住宅の床面積要件の判定に当たっては、今回新築した住宅の床面積のほかに、所有者の名義であることを問わず、車庫、物置などの住宅用附属家の床面積を合計して判定します。

今回のケースでは、住宅の床面積と車庫の床面積を合計すると特例適用住宅の床面積要件の上限である240平方メートルを超えますので、控除を受けることができません。

詳しくは、「住宅についての不動産取得税の軽減制度(1) ~住宅を新築した場合~ 」をご覧ください。

Q6 耐震基準適合既存住宅に係る新耐震基準適合証明とは?

Q6

耐震基準適合既存住宅を取得した場合の軽減制度にある新耐震基準に適合していることが証明されたものとは、具体的にはどのようなものでしょうか?

A6

「新耐震基準に適合していることが証明されたもの」とは、建築基準法の構造耐力基準等を満たしていることを、建築士、指定確認検査機関、または指定住宅性能評価機関が確認(家屋の基本構造及び外壁等の総合的な耐震性を診断)し、証明書(耐震基準適合証明書)が発行された住宅をいいます。(※)

※ 住宅性能評価制度に基づく住宅性能評価書の写し、または、既存住宅売買瑕疵担保責任保険契約が締結されていることを証する書類でも可。

平成17年度の地方税法の改正により、新築後の経過年数が要件を超える中古住宅においても、新耐震基準に適合していることが証明された住宅を取得した場合は、その新築された時期に応じた軽減額が評価額から控除されます。

<留意点>

・平成17年4月1日以降の取得であること

・新耐震基準を満たすことが証明された住宅の取得であること

また、住宅の取得の日前2年以内に証明のための住宅の調査が終了したものに限ります。

Q7 住宅用土地の軽減申請の期限は?

Q7

住宅用の土地を取得し、現在住宅を新築中なのですが、土地の税額の軽減を、いつまでに申請しなければならないのでしょうか?

A7

土地の税額の軽減については、取得した土地の上に、取得から3年以内に特例適用住宅(50平方メートル以上 240平方メートル以下)を新築することが要件となっており、特例適用住宅の完成後できる限り速やかに(原則として60日以内に)軽減の申請をしてください。

なお、特例適用住宅を新築した日から5年以内に還付の申請を行った場合は、軽減税額分の還付が受けられます。

住宅用の土地の税額の軽減申請は、不動産取得税申告書、不動産取得税減額申告書に必要事項を記入し、必要書類等を添付のうえ、最寄りの県税事務所へ申請してください。

申告書の用紙は県税事務所に備え付けてあるほか、「各種申請用紙ダウンロード~不動産取得税~」のページからダウンロードすることができます。

Q8 災害による減免制度は?

Q8

災害に遭い、今まで住んでいた家屋を失ったため、家屋を新築しました。

この場合でも不動産取得税が課税されるとのことですが、何か軽減制度はありませんか?

A8

家屋の所有者が、震災、風水害、火災などの災害で家屋を失ったり、損壊し、2年以内に代わりとなる家屋(中古の家屋を含みます。)を取得した場合、その取得に対する不動産取得税から、滅失または損壊した家屋の価格に、代わりに取得する家屋に適用される税率を乗じた額が減免される制度があります。

減免申請の手続など詳しくは、最寄りの県税事務所課税第二(課税)課にお問い合わせください。

Q9 農地等の生前贈与を受けた場合の軽減制度は?

Q9

父親が耕作している農地を生前贈与されることになりました。贈与税(国税)は納税の猶予の制度があると聞きましたが、不動産取得税も猶予制度がありますか?

A9

農地等の生前一括贈与を受け、贈与税の納税の猶予を受ける方については、不動産取得税についても徴収が猶予される制度があります。

この徴収猶予を受ける場合には、農地等の贈与を受けた年の翌年の3月15日(すでに課税されている場合には、納期限)までに県税事務所に申請が必要です。

また、不動産取得税の徴収を猶予された場合には、県税事務所に3年ごとに徴収猶予の継続の届出をしなければなりません。

なお、徴収猶予された場合において、贈与した人又は贈与を受けた人が死亡した場合には、不動産取得税の納税義務が免除されます。

申請の手続など詳しくは、最寄りの県税事務所課税第二(課税)課にお問い合わせください。

Q10 相続時精算課税制度を利用して生前贈与を受けた場合の課税は?

Q10

相続時精算課税制度を利用し、生前贈与を受け、贈与税が非課税となったのですが、この場合、不動産取得税も非課税となるものですか?

A10

相続時精算課税制度は、生前贈与をしやすくするため、贈与税と相続税を通じた納税を行うもので、この納税方法を選択した場合には、贈与財産の価額の合計から、複数年にわたり利用できる特別控除額(限度額;2,500万円。ただし前年においてすでにこの特別控除額を控除している場合には、その残額)を控除した後の価額に一律20%の税率を乗じた贈与税額を納めることになります。(詳しくは、国税庁ホームページ を参照いただくか、お近くの税務署にお問い合わせください。)

を参照いただくか、お近くの税務署にお問い合わせください。)

しかし、県税である不動産取得税には、こうした相続税との調整の制度はなく、上記相続時精算課税制度を選択する、しないにかかわらず課税されますので、ご留意ください。

関連ページ

この記事についてのお問い合わせ

青森県中央県税事務所 017-734-9970 (青森市、東津軽郡地区)

青森県中南県税事務所 0172-32-4341 (弘前市、黒石市、平川市、中津軽郡、南津軽郡地区)

青森県三八県税事務所 0178-27-4455 (八戸市、三戸郡地区)

青森県西北県税事務所 0173-34-3141 (五所川原市、つがる市、西津軽郡、北津軽郡地区)

青森県上北県税事務所 0176-23-4241 (十和田市、三沢市、上北郡地区)

青森県下北県税事務所 0175-22-3105 (むつ市、下北郡地区)

【県税ホームページに関するお問い合わせ】

青森県財務部税務課

この記事をシェアする

フォローする