ホーム > 組織でさがす > 財務部 > 税務課 > 青森県県税条例の一部改正(法人県民税)について

関連分野

- くらし

- 県税・税金

更新日付:2025年10月10日 税務課

青森県県税条例の一部改正(法人県民税)について

令和7年9月定例会において、県税条例の改正が行われ、令和7年10月10日に公布・施行されました。

改正の内容は、以下のとおりです。

【改正内容】 法人県民税(法人税割)

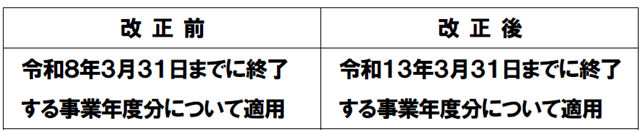

青森県では、法人県民税法人税割の税率を1.8%とする特例措置(超過課税)を講じていますが、この特例措置の適用期限が、次のように5年延長されました。

改正の内容は、以下のとおりです。

【改正内容】 法人県民税(法人税割)

青森県では、法人県民税法人税割の税率を1.8%とする特例措置(超過課税)を講じていますが、この特例措置の適用期限が、次のように5年延長されました。

特例税率が適用される法人の範囲は、従来と同様、次のとおりです。

○ 資本金の額又は出資金の額が1億円を超える法人

○ 資本金の額又は出資金の額が1億円以下の法人で、法人税額が年1,000万円を超える法人等

○ 保険業法に規定する相互会社

○ 清算中の法人、特定目的会社、投資法人、法人課税信託の信託資産等

なお、特例税率の適用対象法人に該当しない場合の法人税割の税率は、1.0%です。

○ 資本金の額又は出資金の額が1億円を超える法人

○ 資本金の額又は出資金の額が1億円以下の法人で、法人税額が年1,000万円を超える法人等

○ 保険業法に規定する相互会社

○ 清算中の法人、特定目的会社、投資法人、法人課税信託の信託資産等

なお、特例税率の適用対象法人に該当しない場合の法人税割の税率は、1.0%です。

関連ページ

この記事をシェアする

フォローする