ホーム > 組織でさがす > 財務部 > 税務課 > 不動産取得税に係る特例措置について(東日本大震災による福島原発事故関連)

関連分野

- くらし

- 県外の方

- 県税・税金

更新日付:2011年8月12日 税務課

不動産取得税に係る特例措置について(東日本大震災による福島原発事故関連)

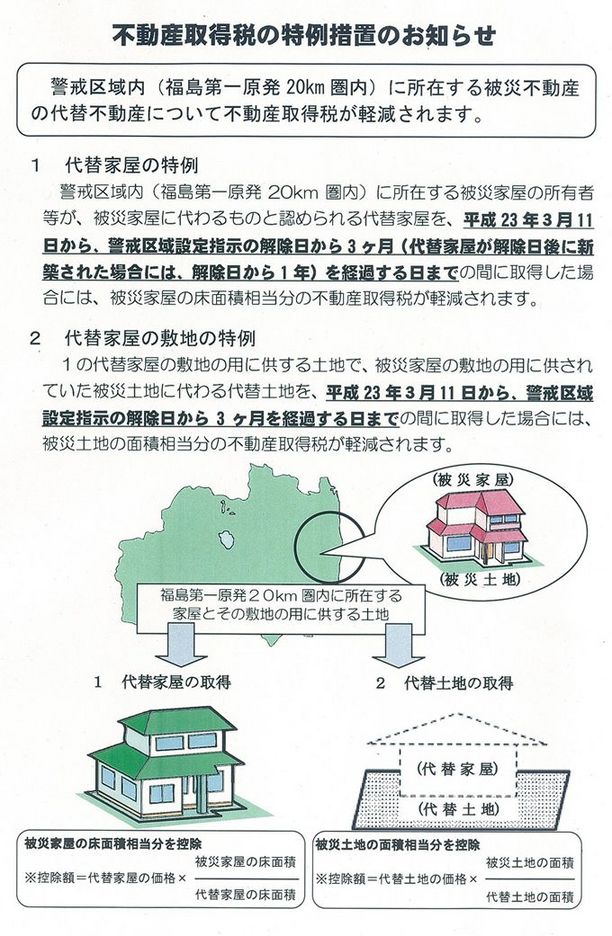

東日本大震災による福島原発の事故に係る警戒区域内(福島第一原発20km圏内)に所在する被災不動産の代替不動産について、不動産取得税が軽減されます。

代替家屋の取得に対する不動産取得税の特例

警戒区域内(福島第一原発20Km圏内)に所在する被災家屋の所有者等が、被災家屋に代わるものと認められる代替家屋を、

平成23年3月11日から、警戒区域設定指示の解除日から3ヶ月(代替家屋が解除日後に新築された場合には、解除日から1年)を経過する日まで

の間に取得した場合には、被災家屋の床面積相当分の不動産取得税が軽減されます。

- ※控除額=代替家屋の価格×(被災家屋の床面積/代替家屋の床面積)

代替家屋の敷地の取得に対する不動産取得税の特例

1の代替家屋の敷地の用に供する土地で、被災家屋の敷地の用に供されていた被災土地に代わる代替土地を、

平成23年3月11日から、警戒区域設定指示の解除日から3ヶ月を経過する日まで

の間に取得した場合には、被災土地の面積相当分の不動産取得税が軽減されます。

- ※控除額=代替土地の価格×(被災土地の面積/代替土地の面積)

関連ページ

この記事をシェアする

フォローする