ホーム > 組織でさがす > 財務部 > 上北県税事務所 > 個人住民税の特別徴収の推進

関連分野

- くらし

- 県税・税金

更新日付:2024年2月19日 上北県税事務所

個人住民税の特別徴収の推進

所得税の源泉徴収義務がある事業主の方は、地方税法第321条の4の規定により、個人住民税の特別徴収を行うことが義務付けられています。

上北地域県民局県税部と上北地域県民局管内9市町村は連携し、事業主の皆様に「個人住民税の特別徴収」を適正に実施していただくよう取り組んでおります。ご理解とご協力をお願いいたします。

上北地域県民局県税部と上北地域県民局管内9市町村は連携し、事業主の皆様に「個人住民税の特別徴収」を適正に実施していただくよう取り組んでおります。ご理解とご協力をお願いいたします。

事業主の皆様へ 従業員の個人住民税は「特別徴収」が原則です!

- 個人住民税とは

-

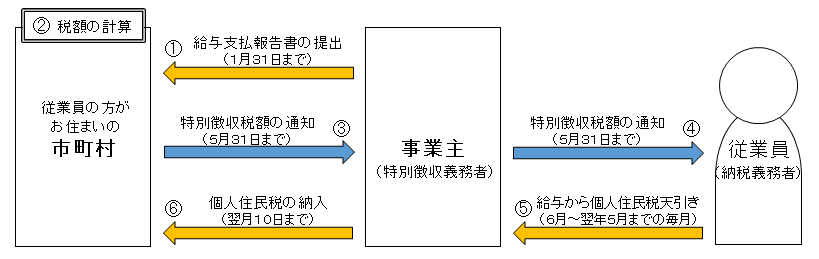

個人の県民税(県税)と市町村民税(市町村税)を併せた地方税のことで、市町村が賦課・徴収しています。

- 個人住民税の特別徴収制度とは

-

所得税の源泉徴収と同様に、事業主(給与支払者)が従業員(納税義務者)に代わり、毎月支払う給与から個人住民税を引き去り(給与天引きし)、納入していただく制度です。

- 個人住民税の特別徴収義務者とは

-

所得税の源泉徴収義務がある事業主の方は、地方税法第321条の4及び市町村の条例により個人住民税の特別徴収義務者として指定されています。

- 個人住民税の特別徴収の対象となる従業員は

-

前年中に給与の支払いを受け、かつ当年の4月1日において給与の支払いを受けている従業員が対象となります。

- 個人住民税の特別徴収税額は

-

市町村が、事業主から毎年1月31日までに報告される前年の給与支払額に基づいて計算し、事業主に毎月5月31日までに「特別徴収税額決定通知書」でお知らせします。

- 個人住民税の特別徴収のしくみ

関連ページ

この記事をシェアする

フォローする